作者:Techub 熱點速遞

撰文:Glendon,Techub News

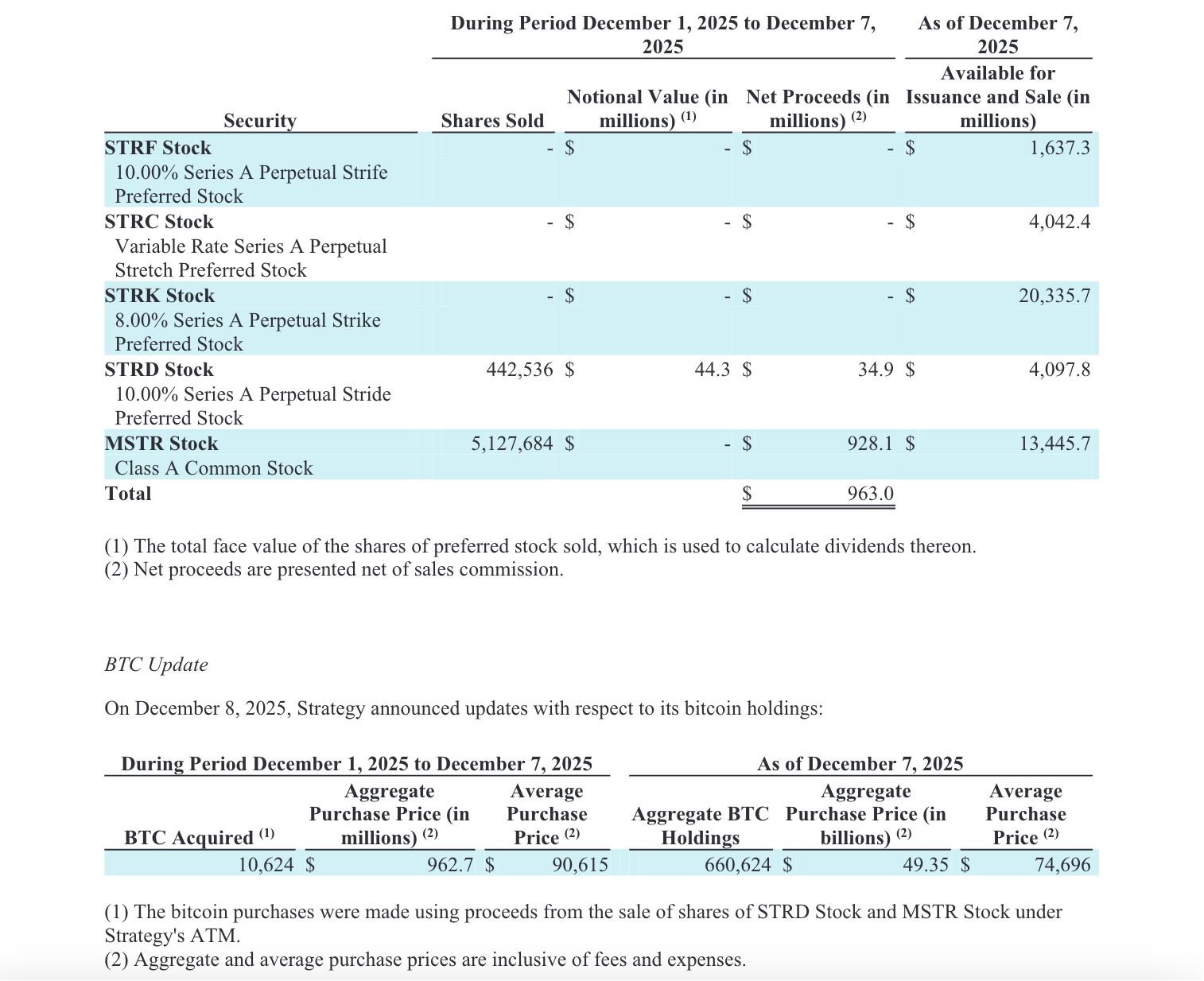

正當加密市場陷入低迷之際,MicroStrategy 昨日再度披露,該公司上週以約 9.63 億美元購入 10,624 枚比特幣,平均購入價格約為 90,615 美元。

根據 MicroStrategy 向美國 SEC 提交的 Form 8-K 文件,截至 2025 年 12 月 7 日,該公司共持有 660,624 枚比特幣,累計成本約 493.5 億美元,平均成本約為每枚 74,696 美元。其比特幣持倉的年化收益率(YTD 2025)已達 24.7%。此次購幣資金來自公司透過 ATM 融資計畫出售 STRD 及 MSTR 股票所得。

這筆規模可觀的大額增持表明,MicroStrategy 所採用的「無限子彈」融資模式並未完全受到限制。

此前,MicroStrategy 曾於本月初宣布建立 14.4 億美元的美元現金儲備,用於支���優先股股息及既有債務利息。此舉在市場及比特幣投資者群體中引發了廣泛爭議。許多人認為,MicroStrategy 並未在比特幣價格下跌時「抄底」,反而選擇囤積現金,這明顯背離了該公司長期以來所宣揚的持續買入策略。

面對如潮的質疑,MicroStrategy 此次大舉增持比特幣,或許可視為一種無聲卻有力的回應。同時,這也引出了一個問題:此舉究竟是該公司一貫長期策略的延續,還是向市場釋放看好加密市場近期走勢的積極訊號?

此外值得注意的是,儘管此次增持為市場注入了一劑強心針,在一定程度上提振了信心,但 MicroStrategy 目前面臨的諸多困境尚未完全解決。在此背景下,該公司後續將如何發展?

MicroStrategy 信心流失背後的多重困境

市場對 MicroStrategy 逐漸失去信心,原因眾多,其中比特幣增持速度放緩、股價下跌以及融資受限等因素影響最大。

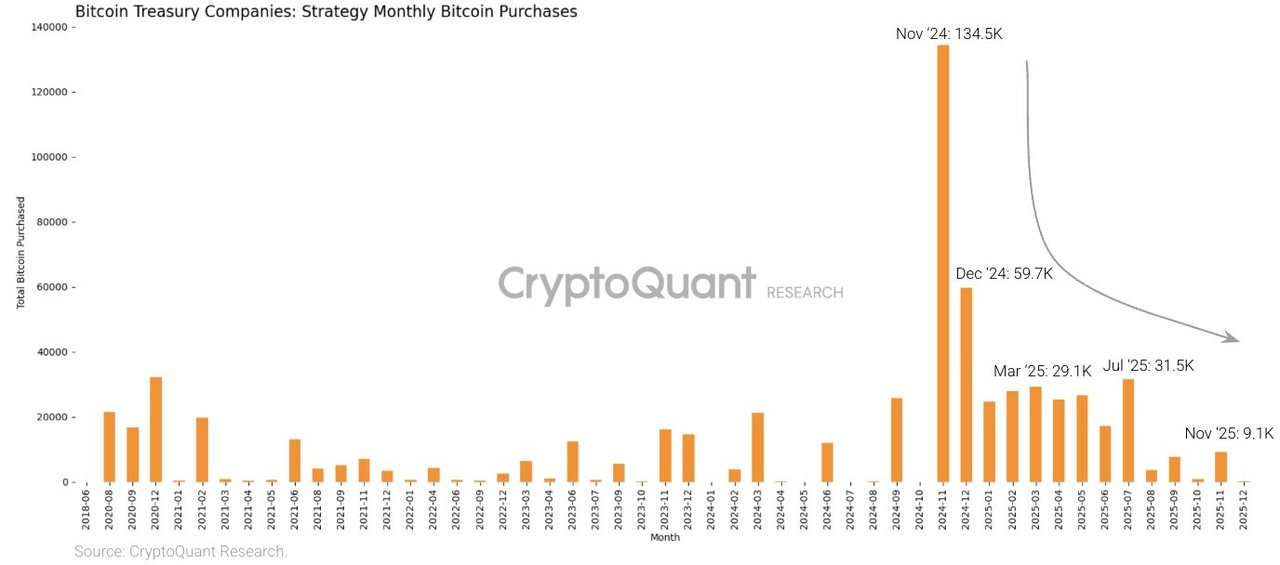

截至 12 月 8 日,MicroStrategy 今年累計增持逾 21 萬枚比特幣,總數達 214,224 枚。單看此數據尚可,但若深入分析,便會發現該公司對比特幣的購買力度已明顯下降。

根據 CryptoQuant 監測數據,MicroStrategy 的比特幣購買量在 2025 年大幅下滑,月度購買量從 2024 年峰值的 13.4 萬枚,驟降至 2025 年 11 月的 9,100 枚。尤其是自 8 月以來,其增持力度減弱的趨勢愈發明顯。若說此前因比特幣價格處於高位,從成本與風險考量而暫緩增持尚可理解;但當比特幣價格持續下跌、市場普遍期待其「抄底」之際,作為加密行業最大的上市公司之一,MicroStrategy 仍放緩增持步伐,此舉無疑反映出該公司對市場信心不足,這直接影響了其他上市公司與機構投資者的情緒,進而可能導致比特幣上行受阻,甚至面臨更大的下行壓力。

那麼,為何 MicroStrategy 近期未「抄底」比特幣?這很大程度上須歸咎於其股價與融資狀況的變化。

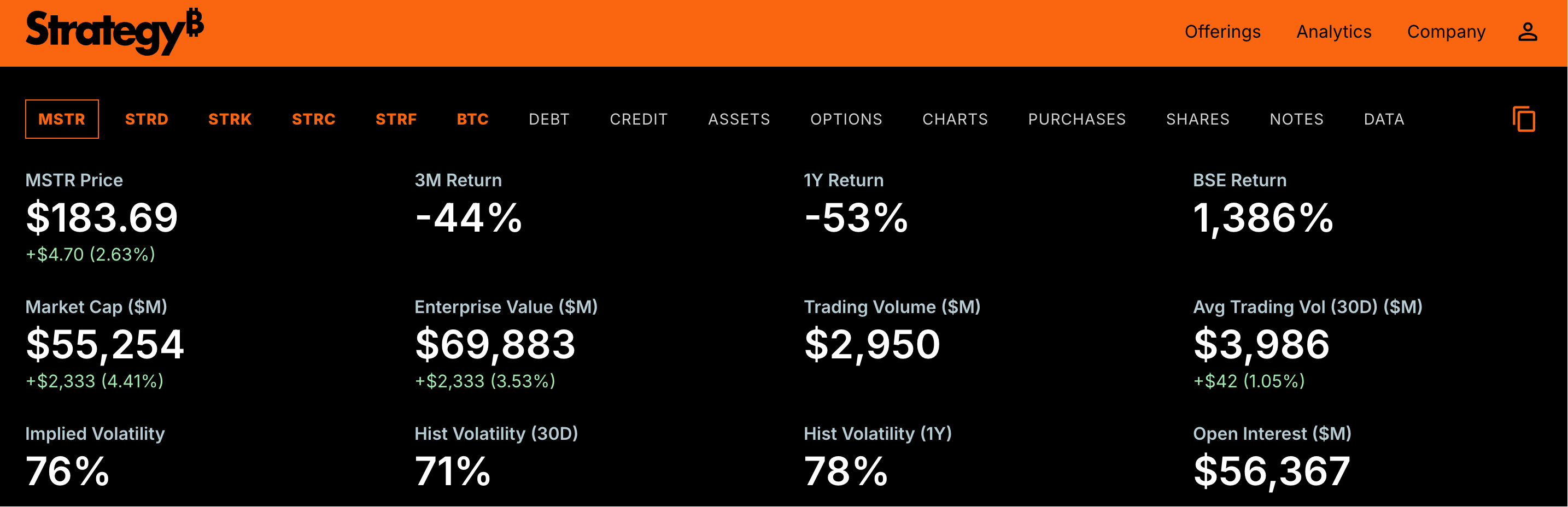

行情顯示,截至撰稿時,MicroStrategy(MSTR)股價為 183.69 美元,較今年約 457 美元的高點下跌近 60%。

股價下跌直接打擊了 MicroStrategy 的融資能力。該公司曾於 2024 年 10 月底宣布推出「21/21 Plan」融資計畫,目標在未來三年內籌集 420 億美元新資本用於購買比特幣。

眾所周知,MicroStrategy 今年上半年能持續增持比特幣,正是得益於其 ATM 權益融資計畫。該計畫的核心邏輯在於:當公司股價相對於其所持比特幣價值存在溢價時,便可透過增發股票融資,進而增持比特幣。

這便涉及 MicroStrategy 的淨資產價值比率(mNAV,即企業市值與所持比特幣價值之比)。此前其 mNAV 一度高達 2.5 倍以上,反映出市場對其「發股買幣」策略給予了高度溢價。但隨著股價與市場風險偏好下降,此比率亦持續走低。一旦 mNAV 跌破 1,MicroStrategy 便難以透過 ATM 計畫取得資金。

截至 12 月 8 日,MicroStrategy 市值約為 522.54 億美元,淨 mNAV 約為 1.12。目前仍維持在 1 以上,但令人擔憂的是,其 mNAV 數據曾在 11 月多次跌破 1。TD Cowen 曾在報告中指出,MicroStrategy 的溢價較去年底峰值已顯著回落,正逐步壓縮至 2021 年底至 2022 年初的水準。

與此同時,市場對 MicroStrategy 未來股價的看法也有所改變。投資銀行 Cantor Fitzgerald 分析師將其股票的 12 個月目標價定為 229 美元,較先前預期的 560 美元下調約 59%。即便 Cantor 對 MSTR 重申「增持」評級,分析師普遍預期,MicroStrategy 未來一年能從資本市場籌集的資金,已由原先預期的 225 億美元縮減至 78 億美元。

此外,摩根大通認為,MicroStrategy 能否維持 mNAV 高於 1 並避免拋售比特幣,是影響比特幣近期價格走勢的關鍵因素。此觀點背後,反映的是市場對 MicroStrategy 比特幣持倉集中化及其可能引發拋售風險的擔憂。截至當前,MicroStrategy 持有比特幣總供應量約 3.14%,一旦其大幅拋售,無疑將引發連鎖反應,導致市場劇烈波動。

不過,對於此潛在風險,其實毋須過度擔憂。MicroStrategy 首席執行官 Phong Le 在《What Bitcoin Did》節目中明確表示,公司僅在其 mNAV 跌破 1 且無法透過融資取得新資金時,才會考慮出售比特幣,並將此稱為「最後手段」。他特別強調,這並非長期政策轉向或主動拋售計畫,而僅是在極端市場與資本環境惡化時才會採取的一種「財務決策」。

而 MicroStrategy 此次透過 ATM 融資增持逾 1 萬枚比特幣的行為,也充分說明該公司遠未到「山窮水盡」的地步。

此外,全球證券指數發行商 MSCI 正考慮制定一項新規,將資產負債表中數位資產占比超過 50% 的公司排除在其主要指數之外,而 MicroStrategy(MSTR)恰好符合這一條件。此事引發業界廣泛討論,摩根大通分析指出,若 MSTR 被 MSCI USA 或納斯達克 100 等主流指數剔除,可能引發高達 28 億美元的資金撤出,若加上被動型基金的連鎖拋售,影響可能進一步擴大。

MSCI 預計將於 1 月 15 日作出最終決定;若其他指數供應商隨後跟進,相關資金外流規模可能攀升至 88 億美元。據路透社報導,MicroStrategy 已與 MSCI 展開溝通,以應對可能被剔除指數的潛在風險。

尋求「平衡」的比特幣長期增持策略

面對當前局面,首先要明確的是,MicroStrategy 對比特幣的立場極為堅定。其總裁 Phong Le 明確表示,公司將至少持有比特幣至 2065 年,持續執行長期累積策略。

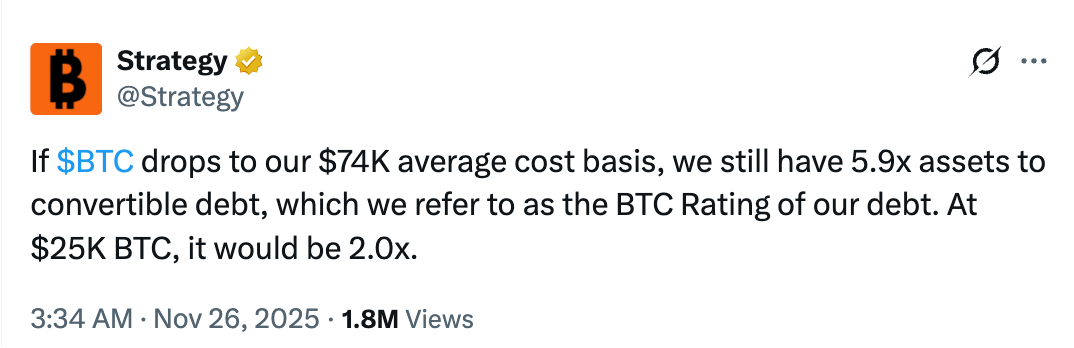

MicroStrategy 在社交媒體上指出,即便比特幣價格跌至其平均持倉成本價 7.4 萬美元,其持有的 BTC 資產價值仍是可轉換債務的 5.9 倍。創辦人 Michael Saylor 在公開活動中進一步強調:「MicroStrategy 目前擁有約 600 億美元的比特幣儲備及約 80 億美元的債務,槓桿比率實際上相當低。」

其次,在股息支付方面,Phong Le 具體說明,公司面臨約 8 億美元的年度股息支付壓力。隨著近期發行的優先股陸續到期,年度義務金額已接近 7.5 億至 8 億美元。他計劃優先透過以高於 mNAV(調整後淨資產值)的價格籌集股本來支付這些股息。為此,MicroStrategy 順勢建立了 14.4 億美元的美元儲備金,其目的正是用於支付股息,而非出售股權、比特幣衍生品或比特幣本身。

這筆美元儲備金的資金,源自公司根據市場發行計畫出售 A 類普通股所取得的收益。MicroStrategy 計畫維持至少足以覆蓋未來 12 個月股息支付的儲備規模。在此基礎上,公司還擬逐步擴大儲備金規模,最終目標是建立一個可覆蓋 24 個月及以上股息支付的資金緩衝池,且整個過程無需動用其價值 600 億美元的比特幣持倉。

這無疑是一種穩健的防禦性策略,也是有效的風險規避手段。儘管此舉讓 MicroStrategy 面臨不少市場爭議,但它確實已度過了「閉眼買入」的階段。事實上,在當前市場環境下,比特幣大幅下跌後盲目「抄底」的策略,對 MicroStrategy 而言已不再適用。其股價下跌不僅伴隨比特幣價格走弱,也受到比特幣 ETF 市場衝擊的影響。隨著美國政策開放及市場競爭加劇,過去作為比特幣重要替代投資標的的 MicroStrategy 股票,如今已不再是機構投資者尋求比特幣曝險的首選。

有鑑於此,MicroStrategy 需要探索更契合自身發展的策略,在長期購入比特幣與維持公司正常營運之間,找到恰到好處的平衡點。

目前,MicroStrategy 似乎正探索更多提升資產使用效率的方式。Phong Le 表示,不排除出借比特幣的可能性,以增強財務靈活性。而 Michael Saylor 則積極推動各國政府開發由比特幣支撐的數位銀行系統,旨在提供高收益、低波動性的帳戶,以吸引數萬億美元的存款。

此外,MicroStrategy 也致力於降低比特幣託管方面的潛在風險。據 Arkham 披露,為減少對 Coinbase 的過度依賴,MicroStrategy 正推進託管方的分散化佈局。截至 12 月 6 日,公司已將約 18.39 萬枚比特幣轉移至富達託管(Fidelity Custody),約占其比特幣持倉總量的 28%。

值得一提的是,儘管市場對 MicroStrategy 的質疑與擔憂從未間斷,但整體市場對該公司的態度仍偏向樂觀。以前文提及的「MSCI 剔除 MSTR 風險」為例,Bitwise 首席投資官 Matt Hougan 基於歷史經驗分析指出,指數的納入與剔除對股價的影響,遠不及投資者普遍擔憂的那般顯著。MicroStrategy 去年被納入納斯達克 100 指數時,被動資金買入了約 21 億美元股票,然而「股價幾乎毫無波動」。近期股價下跌,或許只是市場提前消化了被剔除的可能性;從長期來看,預計不會出現大幅波動。

摩根大通也持相似觀點,認為 MicroStrategy 被 MSCI 剔除的風險已被市場充分消化,其股價已反映了被主要股票基準指數剔除所帶來的影響。此外,摩根大通將即將到來的 MSCI 決定視為潛在的上漲催化劑:雖然被剔除可能導致部分被動資金流出,但一旦 MSCI 後續做出積極決策,MicroStrategy 的股價以及比特幣價格均有望迎來強勁的上行動能。

不僅如此,華爾街經紀商 Benchmark 也表達了對 MicroStrategy 償付能力的看好,認為該公司債務處於可控範圍,結構遠比批評者所聲稱的更為穩健,並指出對 MicroStrategy 生存能力的擔憂,不過是比特幣下跌時必然出現的市場雜音。

在 MicroStrategy 披露上周增持 10,624 枚比特幣之前,上述觀點或許更多被視為提振市場信心的言論。但正如市場普遍預期比特幣將於明年初開啟新一輪上漲週期,MicroStrategy 此次的最新增持行為,不僅進一步強化了市場對比特幣的信心,表明其「不認為比特幣價格會大幅下跌」的立場,更彰顯了對比特幣長期價值的堅定押注。當市場回暖、資金再度流入時,MicroStrategy 或將站上更具戰略優勢的位置。