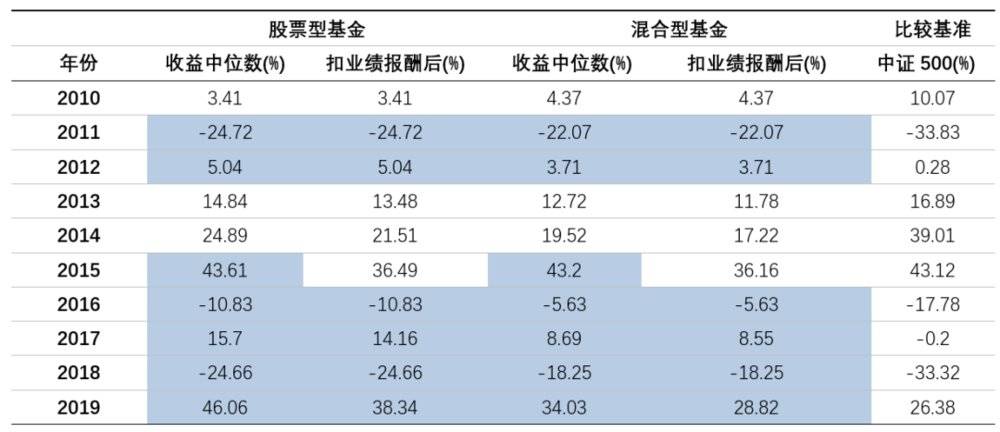

2019 में चीन के पब्लिक फंडों के शीर्ष प्रदर्शनकर्ता ने एक साल में 121.69% का रिटर्न हासिल किया।

और यह कोई अपवाद नहीं था।

2200 से अधिक स्टॉक और मिश्रित पब्लिक फंडों के बीच प्रतिस्पर्धा के बावजूद, 2019 में सामान्य इक्विटी फंडों का औसत रिटर्न 47.33% रहा, जबकि इक्विटी-झुकाव वाले मिश्रित फंडों का औसत रिटर्न 44.96% था।

यह प्रदर्शन न केवल ज्यादातर रिटेल निवेशकों से बेहतर था, बल्कि चाइनेक्स्ट इंडेक्स सहित सभी प्रमुख बाजार सूचकांकों को भी पीछे छोड़ दिया।

इसलिए यह आश्चर्य की बात नहीं कि 2020 की शुरुआत में नए लॉन्च होने वाले फंडों में 'हिट' की बाढ़ आ गई। लंबे सूखे के बाद अचानक बारिश की तरह, पूरे पब्लिक फंड उद्योग में पैसे की धारा बहने लगी।

हालाँकि, इस उत्साह के पीछे कुछ चिंताएँ भी छिपी हैं। फंड निवेशक सोच रहे हैं: 2019 में पब्लिक फंडों का यह शानदार प्रदर्शन आखिर किसकी वजह से है? क्या यह बाजार की स्वाभाविक गति का नतीजा है, निवेश शैली की खासियत है, या फिर फंड मैनेजरों के स्टॉक चुनने के हुनर का कमाल?

सबसे बड़ा सवाल यह है कि इस 'सुनहरे साल' के बाद, क्या ऐसा प्रदर्शन जारी रह सकता है? और निवेशकों को किस तरह के फंड चुनने चाहिए?

इन सवालों के जवाब तलाशने के लिए गुओटाई जुनआन की फंड रिसर्च टीम ने पब्लिक फंडों के प्रदर्शन का विश्लेषण करने के लिए एक विशेषज्ञ-स्तरीय क्वांटिटेटिव मॉडल का इस्तेमाल किया है। उन्होंने यह भी आकलन किया है कि भविष्य में किन इक्विटी फंडों में निवेश करना फायदेमंद हो सकता है, ताकि 2020 के सबसे होनहार फंड उत्पादों की पहचान की जा सके।

फंडों ने यह रिटर्न कैसे हासिल किया?

2018 की सुस्ती के बाद, 2019 की पहली छमाही में ए-��ेयर बाजार में जोश लौट आया और एक समग्र तेजी का रुख बना। दूसरी छमाही में बाजार में लगातार नए थीम सामने आए, जिससे एक संरचनात्मक बुल मार्केट बना और सभी प्रमुख सूचकांकों ने मजबूत प्रदर्शन किया।

इस संरचनात्मक बाजार ने एक्टिवली मैनेज्ड फंडों को अल्फा (अतिरिक्त रिटर्न) हासिल करने का मौका दिया।

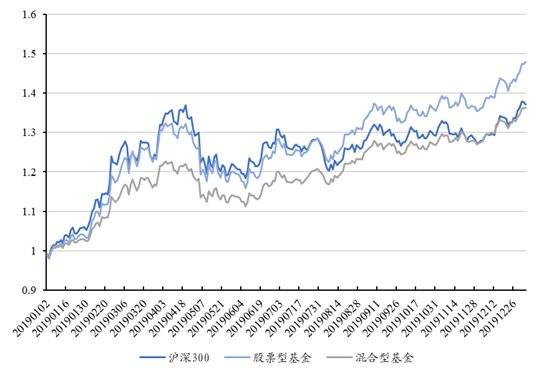

2019 में इक्विटी फंडों और मिश्रित फंडों का औसत संचयी रिटर्न क्रमशः 45.18% और 34.48% रहा। इसी अवधि में शंघाई 50, शेनझेन-शंघाई 300, सीएसआई 500, चाइनेक्स्ट इंडेक्स और एसएमई इंडेक्स का रिटर्न क्रमशः 40.99%, 36.07%, 27.51%, 43.79% और 41.03% था।

इक्विटी फंडों का औसत प्रदर्शन सभी सूचकांकों से आगे रहा, जो ऐतिहासिक रूप से काफी दुर्लभ है।

2019 में इक्विटी और मिश्रित फंडों का रिटर्न प्रदर्शन। स्रोत: गुओटाई जुनआन सिक्योरिटीज रिसर्च, Wind

निरपेक्ष रिटर्न के नजरिए से देखें तो 2019 में पब्लिक फंडों का समग्र प्रदर्शन शानदार रहा। कुछ शीर्ष प्रदर्शन करने वाले उत्पादों ने तो एक ही साल में अपने नेट एसेट वैल्यू (NAV) को दोगुना कर दिया।

निवेशकों के मन में अब एक बड़ा सवाल यह है कि क्या फंड का यह मजबूत प्रदर्शन भविष्य में भी जारी रह पाएगा?

इसका जवाब जानने के लिए, सबसे पहले यह समझना जरूरी है कि फंड को मिलने वाले रिटर्न की वजह क्या है। क्या यह पिछले साल के ओपन-एंडेड फंड का रिटर्न बाजार के समग्र उछाल (बीटा) से आया, किसी खास निवेश शैली की वजह से मिला, या फिर फंड मैनेजर की शेयर चुनने की असाधारण कुशलता का नतीजा था?

रिटर्न के स्रोत को स्पष्ट रूप से समझे बिना, फंड के भविष्य के प्रदर्शन की निरंतरता के बारे में कोई ठोस अनुमान लगाना मुश्किल है।

इस विश्लेषण के लिए, हम Andelidis et al. (2013) द्वारा प्रस्तावित संशोधित Fama-French तीन-कारक मॉडल का इस्तेमाल करते हैं।

यह मॉडल पारंपरिक तीन-कारक मॉडल से इस मायने में अलग है कि यह फंड के अपने प्रदर्शन बेंचमार्क के महत्व पर विशेष जोर देता है।

विषय-आधारित फंडों की बढ़ती संख्या के साथ, प्रदर्शन बेंचमार्क पर आधारित मूल्यांकन प्रणाली का महत्व भी बढ़ रहा है। उदाहरण के लिए, नवाचारी प्रौद्योगिकी में निवेश करने वाले फंड का बेंचमार्क "CSRC TMT Industry Theme Index" है, जो शंघाई-शेनझेन 300 इंडेक्स की तुलना में स्वाभाविक रूप से छोटी कंपनियों और विकास-उन्मुख शैली के प्रति अधिक संवेदनशील है।

इसलिए, अगर हम फंडों के बीच मौजूद इन स्वाभाविक अंतरों को नजरअंदाज कर एक ही कारक मॉडल से समय श्रृंखला रिग्रेशन करें, तो नतीजे गलत हो सकते हैं।

क्या फंड के प्रदर्शन का मुख्य कारक बदल गया है?

हमने 2007 के बाद से तिमाही आधार पर फंड के दैनिक रिटर्न डेटा का विश्लेषण किया। पता चला कि 2013 से 2016 की अवधि में, बाजार में छोटी कंपनियों की शैली के स्पष्ट प्रभाव के कारण, आकार कारक (साइज फैक्टर) लगातार सकारात्मक रिटर्न दे रहा था, जबकि अन्य कारकों से स्थिर रिटर्न नहीं मिल रहा था।

साथ ही, फंड के अल्फा (अतिरिक्त रिटर्न) पर नजर डालें तो पता चलता है कि यह लंबे समय तक शून्य के आसपास ही रहा। मतलब, पिछले कुछ समय में ओपन-एंडेड फंड लंबी अवधि में कोई खास अतिरिक्त रिटर्न नहीं दे पाए हैं।

हालाँकि, 2019 की तीसरी और चौथी तिमाही में फंड का औसत अल्फा प्रदर्शन काफी उल्लेखनीय रहा। इससे पता चलता है कि 2019 की दूसरी छमाही में फंड मैनेजरों ने अपनी शेयर चयन कुशलता का फायदा उठाकर बेंचमार्क पोर्टफोलियो से बेहतर रिटर्न हासिल किया।

इसके अलावा, अगर हम 2019 की चारों तिमाहियों में फंड के अल्फा रिटर्न और उसके कुल रिटर्न के बीच संबंध को अलग-अलग देखें, तो हर तिमाही में स्पष्ट अंतर नजर आता है।

2019 की पहली तिमाही में, विभिन्न बाजार सूचकांकों के तेजी से चढ़ने के कारण, अल्फा रिटर्न और फंड के कुल रिटर्न के बीच कोई खास संबंध नहीं था। लेकिन, पहली से चौथी तिमाही तक, इन दोनों के बीच संबंध लगातार मजबूत होता गया।

खास तौर पर चौथी तिमाही में, फंड के अल्फा रिटर्न और कुल रिटर्न के बीच स्पष्ट रैखिक संबंध देखने को मिला। इसका मतलब है कि इस दौरान फंड मैनेजर की शेयर चुनने की कुशलता (अल्फा) ही उनके प्रदर्शन का निर्णायक कारक बन गई।

2019 की चारों तिमाहियों में फंड के अल्फा और उसके मूल रिटर्न के बीच संबंध। डेटा स्रोत: गुओटाई जुनआन सिक्योरिटीज रिसर्च, विंड

इन नतीजों को एक साथ देखने पर हमारा निष्कर्ष स्पष्ट है: संरचनात्मक बाजार में फंड मैनेजर की स्टॉक चुनने की क्षमता ही फंड के प्रदर्शन का सबसे अहम कारक बन जाती है।

2019 की दूसरी छमाही में बाजार में संरचनात्मक तेजी का माहौल था, जहां विभिन्न सेक्टरों की मजबूत कंपनियों ने बेहतर प्रदर्शन किया। इसने फंड मैनेजरों को अपनी स्टॉक पिकिंग का लोहा मनवाने का मौका दिया।

फिर लगातार अच्छी स्टॉक चुनने वाले फंड मैनेजर कैसे ढूंढें?

चूंकि संरचनात्मक बाजार में स्टॉक चयन क्षमता ही प्रदर्शन तय करती है, इसलिए निवेशकों के सामने सबसे बड़ा सवाल यह है कि बाजार में मौजूद तमाम फंड और मैनेजरों में से उन विश्वसनीय प्रबंधकों को कैसे पहचाना जाए, जिनमें यह काबिलियत मौजूद हो।

सापेक्ष प्रदर्शन मानकों पर आधारित फंड मूल्यांकन प्रणाली में, फंड मैनेजर के स्टॉक पोर्टफोलियो का 'बेंचमार्क पोर्टफोलियो से विचलन' उसके निजी शोध और निवेश निर्णयों को दर्शाता है।

बेंचमार्क से विचलन का मतलब है सक्रिय जोखिम उठाना। इसीलिए पेटाजिस्टो (2013) ने फंड की सभी शेयर होल्डिंग्स के लिए 'एक्टिव शेयर' नाम का सूचकांक विकसित किया, जो फंड की होल्डिंग्स का बेंचमार्क पोर्टफोलियो से कितना अलग है, इसे मापता है।

संबंधित शोध पत्र के अनुसार, अमेरिकी सक्रिय रूप से प्रबंधित फंड्स के 1999 से 2009 के डेटा पर किए गए अध्ययन से पता चलता है कि एक्टिव शेयर, फंड के अतिरिक्त रिटर्न (अल्फा) का एक महत्वपूर्ण संकेतक है।

अगर हम चीन के इक्विटी और मिश्रित फंड्स के औसत एक्टिव शेयर स्तर को देखें, तो पाते हैं कि सार्वजनिक फंडों का समग्र एक्टिव शेयर प्रतिशत लगातार उच्च स्तर पर बना हुआ है—यह 80% से ऊपर रहता है, और सम��� के साथ पहले बढ़ता है फिर घटता है।

समय के साथ फंड के औसत एक्टिव शेयर का प्रदर्शन। डेटा स्रोत: गुओटाई जुनआन सिक्योरिटीज रिसर्च, विंड

हमने 2011 के बाद से चीनी सार्वजनिक फंडों के एक्टिव शेयर पोर्टफोलियो और उनके बाद मिलने वाले अतिरिक्त रिटर्न (अल्फा) के बीच संबंध का भी अध्ययन किया है।

एक्टिव शेयर और अल्फा के बीच सहसंबंध गुणांक का आंकड़ा। डेटा स्रोत: गुओटाई जुनआन सिक्योरिटीज रिसर्च, विंड

समय श्रृंखला के आधार पर देखें तो, चीनी फंडों के एक्टिव शेयर और उनके अतिरिक्त रिटर्न के बीच का रिश्ता गतिशील रहा है और बदलता रहता है।

2015 से पहले, इन दोनों के बीच कोई खास संबंध नहीं था। लेकिन 2015 की दूसरी छमाही में, फंड की सक्रिय होल्डिंग्स और उसके अतिरिक्त रिटर्न के बीच नकारात्मक संबंध देखा गया। इसका मतलब यह हुआ कि उस दौरान, फंड प्रबंधकों द्वारा बेंचमार्क से हटकर लिए गए सक्रिय जोखिम ने कोई अतिरिक्त रिटर्न नहीं दिया, बल्कि फंड के प्रदर्शन को नुकसान ही पहुंचाया।

हालांकि, सार्वजनिक रूप से प्रबंधित परिसंपत्ति प्रबंधन उद्योग के विकास के साथ, 2017 की दूसरी छमाही से स्थिति बदलने लगी। सक्रिय प्रबंधन और अतिरिक्त रिटर्न के बीच का वह नकारात्मक संबंध अब सकारात्मक संबंध में बदल गया।

इससे संकेत मिलता है कि फंड प्रबंधकों के सक्रिय प्रबंधन के स्तर में गुणात्मक सुधार आया है। अच्छे शेयर चुनने की क्षमता रखने वाले प्रबंधक अब सक्रिय प्रबंधन के जरिए मूल्य सृजन कर रहे हैं, जिससे निवेशकों को बेहतर रिटर्न मिल रहा है।

हमारा मानना है कि यह बदलाव 2017 के बाद से छोटे शेयरों के प्रभाव के कमजोर पड़ने और बाजार की शैली में लगातार बदलाव से जुड़ा है। लंबे समय तक काम करने वाले अल्फा कारकों को ढूंढना मुश्किल हो गया है, और बढ़ती प्रतिस्पर्धा के बीच, असली शेयर चयन क्षमता वाले प्रबंधकों को अपना लाभ दिखाने का मौका मिला है।

इन नतीजों की पुष्टि के लिए, हमने 2019 की मध्यावधि रिपोर्ट में प्रकाशित शेयर होल्डिंग्स के आधार पर, उस साल की दूसरी छमाही में शीर्ष 20% अल्फा वाले फंडों को चुना और उनकी सक्रिय होल्डिंग्स के क्षेत्रीय वितरण का विश्लेषण किया।

औसतन, इन फंडों ने इलेक्ट्रॉनिक कंपोनेंट्स, कंप्यूटर और फार्मास्यूटिकल्स जैसे उद्योगों में सबसे ज्यादा निवेश किया था। दिलचस्प बात यह है कि 2019 की दूसरी छमाही में ये क्षेत्र ही सबसे अच्छा प्रदर्शन कर रहे थे।

शेयर चयन में माहिर फंडों ने टेक्नोलॉजी और फार्मास्यूटिकल्स क्षेत्रों पर जोर दिया। डेटा स्रोत: गुओटाई जुनआन सिक्योरिटीज रिसर्च, Wind

सीधे शब्दों में कहें तो, भारतीय फंड प्रबंधकों की शेयर चयन क्षमता में सुधार हो रहा है। इसलिए, अगर हम मानते हैं कि आगे संरचनात्मक बुल मार्केट जारी रहेगा, तो हमें ऐसे फंड प्रबंधकों को चुनना चाहिए जिन्होंने 2017 के बाद से पिछले 2-3 सालों में अपनी शेयर चुनने की काबिलियत साबित की है।

फ्लोटिंग फीस वाले उत्पाद सक्रिय प्रबंधन के जोखिम को कम करते हैं

सक्रिय प्रबंधन वाले फंडों के मामले में, निवेशकों के लिए एक और फायदेमंद पहलू है जिस पर गौर करना चाहिए।

2019 के अंत में, नियामक द्वारा जारी दिशानिर्देशों के आधार पर, फ्लोटिंग फीस वाले उत्पाद फिर से लॉन्च किए गए। फीस वसूलने के तरीके के हिसाब से, इन फंडों को दो श्रेणियों में बांटा जा सकता है:

पहली श्रेणी है 'पिवट-आधारित' फ्लोटिंग प्रबंधन शुल्क फंड।

इ���में फंड प्रबंधक की फीस सीधे फंड के प्रदर्शन से जुड़ी होती है। अगर फंड बेंचमार्क से बेहतर प्रदर्शन करता है तो प्रबंधन शुल्क बढ़ जाता है, और अगर प्रदर्शन खराब रहता है तो शुल्क घट जाता है।

दूसरी श्रेणी है 'प्रदर्शन-आधारित पारिश्रमिक' वाले फ्लोटिंग प्रबंधन शुल्क फंड।

फंड मैनेजर एक निश्चित प्रबंधन शुल्क के अलावा, तब अतिरिक्त शुल्क भी लेते हैं जब फंड का प्रदर्शन पहले से तय एक बेंचमार्क से बेहतर होता है। यह अतिरिक्त शुल्क अतिरिक्त लाभ के एक निश्चित प्रतिशत पर आधारित होता है।

मंजूर किए गए छह सार्वजनिक फंडों द्वारा जारी फंड आकर्षण दस्तावेजों के मुताबिक, इस बार लिस्टिंग के लिए आ रहे फ्लोटिंग-फीस उत्पाद 'प्रदर्शन प्रतिफल' (परफॉर्मेंस फीस) वाले फंडों की श्रेणी में आते हैं।

खास तौर पर, फंड की प्रबंधन दर दो हिस्सों से मिलकर बनती है: पहला हिस्सा एक अपेक्षाकृत कम और स्थिर दर का होता है, जो कुछ फंडों के लिए फिलहाल सालाना 0.8% है। दूसरा हिस्सा फंड के प्रदर्शन पर निर्भर करता है—अगर फंड का रिटर्न सालाना 8% के तुलनात्मक बेंचमार्क से ऊपर जाता है, तो उस अतिरिक्त हिस्से पर रिडीम किए गए शेयरों के आकार के हिसाब से 20% का प्रदर्शन प्रतिफल लिया जाता है।

चूंकि अभी जारी किए जा रहे फ्लोटिंग-फीस उत्पाद सभी हाइब्रिड (मिश्रित) फंड हैं, और मौजूदा बाजार में ऐसे उत्पादों पर आमतौर पर सालाना 1.5% का निश्चित प्रबंधन शुल्क लगता है, इसलिए फंड मैनेजरों को पहले वाले निश्चित शुल्क के बराबर आय कमाने के लिए सालाना 12% का रिटर्न हासिल करना जरूरी है। केवल 12% से अधिक का सालाना रिटर्न मिलने पर ही वे प्रदर्शन प्रतिफल बढ़ाने के अपने लक्ष्य को पा सकेंगे।

फ्लोटिंग प्रबंधन शुल्क दर फंड मैनेजरों को मजबूत प्रोत्साहन देती है, ताकि वे बेहतरीन प्रदर्शन करके ऊंचा प्रदर्शन प्रतिफल कमा सकें। इस तरह की व्यवस्था का मुख्य मकसद फंड मैनेजर और निवेशकों के बीच के प्रतिनिधित्व संबंध (डीलीगेट एजेंसी रिलेशनशिप) को बेहतर बनाना और दोनों पक्षों के हितों को मजबूती से जोड़ना है।

हालांकि, फ्लोटिंग प्रबंधन शुल्क दर के मॉडल से निवेशकों को होने वाले असली फायदे को लेकर अलग-अलग राय हैं।

निवेश व्यवहार के नजरिए से देखें तो, अकादमिक जगत में लंबे समय से यह बहस चल रही है कि फंड के प्रवाह और प्रदर्शन में असंतुलन की वजह से फंड मैनेजर जरूरत से ज्यादा जोखिम ले सकते हैं।

ऐसा इसलिए है क्योंकि प्रदर्शन सुधरने पर आने वाला फंड प्रवाह, प्रदर्शन में उम्मीद के मुताबिक सुधार न होने पर निकलने वाले प्रवाह के मुकाबले कहीं ज्यादा होता है। इनाम और जोखिम की इस असंतुलित व्यवस्था में फंड मैनेजरों के जरूरत से ज्यादा जोखिम लेने, या फिर 'शैली पर दांव लगाने' (स्टाइल-बैटिंग) जैसे छोटी सोच वाले फैसले लेने की आशंका रहती है। यह निवेशकों के लिए नुकसानदेह हो सकता है या पहले से तय निवेश लक्ष्यों से भटका सकता है।

प्रदर्शन प्रतिफल वाला फ्लोटिंग प्रबंधन शुल्क मॉडल इस इनाम-जोखिम के असंतुलन को और बढ़ा सकता है, जिससे बाहरी निवेशकों में फंड मैनेजरों के जरूरत से ज्यादा जोखिम लेने की आशंका और बढ़ जाती है।

हालांकि, गौर करने वाली बात यह है कि इस बार फिर से शुरू किए गए उत्पादों में न्यूनतम धारण अवधि तय करके फंड मैनेजरों के प्रदर्शन के आकलन का समय बढ़ा दिया गया है। इससे फंड मैनेजरों पर अल्पकालिक प्रदर्शन रैंकिंग का दबाव और संबंधित जोखिम लेने का प्रोत्साहन कम होगा। साथ ही, फंड मैनेजर अपनी निवेश रणनीति को बेहतर तरीके से लागू कर पाएंगे और संपत्ति की दीर्घकालिक कीमत बढ़ाने पर ध्यान केंद्रित कर सकेंगे।

इसके अलावा, शुरुआती बैच के तौर पर दायर किए गए इन उत्पादों के जरिए फंड मैनेजर और संबंधित फंड कंपनी एक तरह की 'स्व-चयन' (सेल्फ-सिलेक्शन) की प्रक्रिया से गुजरते हैं। फंड मैनेजर अपने पिछले ऐतिहासिक प्रदर्शन को भविष्य में जांचे जाने के मद्देनजर, छोटी सोच वाले व्यवहार के प्रोत्साहन को अपेक्षाकृत सीमित रखते हैं।

प्रदर्शन प्रतिफल शुरू होने के बाद, सक्रिय रूप से प्रबंधित उत्पादों की 'लागत-प्रभावशीलता' (कॉस्ट-एफिशिएंसी) का सवाल शायद बाजार के माहौल पर भी निर्भर करता है। मंदी (बियर मार्केट) और अस्थिर (वोलेटाइल) बाजार में, A-शेयर बाजार के सक्रिय रूप से प्रबंधित फंड संबंधित सूचकांकों को पीछे छोड़कर अतिरिक्त लाभ (एक्स्ट्रा रिटर्न) दे सकते हैं, जबकि तेजी (बुल मार्केट) के दौर में सक्रिय रूप से प्रबंधित फंडों को सापेक्षिक लाभ कम मिल पाता है।

2010 के बाद से A-शेयर बाजार में इक्विटी फंडों और हाइब्रिड फंडों के प्रदर्शन, और पांच प्रमुख व्यापक-आधारित (ब्रॉड-बेस्ड) सूचकांकों के रिटर्न के आंकड़ों के आधार पर, हमने विभिन्न फंडों के मध्यमान (मीडियन) प्रदर्शन को अलग निकाला है और उनकी तुलना प्रतिनिधि सूचकांकों से की है। इससे हम देख सकते हैं कि सक्रिय प्रबंधन का निष्क्रिय सूचकांकों पर सापेक्षिक लाभ अलग-अलग बाजार हालात में कैसे बदलता है।

2015 के एकतरफा तेजी (बुल मार्केट) के दौरान, फ्लोटिंग फीस फंड के सापेक्ष रिटर्न पर महत्वपूर्ण असर डालती है; डेटा स्रोत: गुओटाई जुनआन सिक्योरिटीज रिसर्च, विंड

इस घोषणा के मुताबिक, फ्लोटिंग मैनेजमेंट फीस वाले फंड्स के लिए परफॉर्मेंस फीस की गणना इस तरह होती है: 8% के सालाना निश्चित रिटर्न से ऊपर के मुनाफे का 20% हिस्सा परफॉर्मेंस फीस के तौर पर काट लिया जाता है। हम हर साल इसी फॉर्मूले का इस्तेमाल करके, औसत रिटर्न देने वाले फंड के लिए, फ्लोटिंग मैनेजमेंट फीस काटने के बाद के रिटर्न की गणना करते हैं।

साफ देखा जा सकता है कि जब इंडेक्स का प्रदर्शन कमजोर होता है—जैसे बियर मार्केट या रैंज-बाउंड मार्केट के दौरान—ज्यादातर एक्टिवली मैनेज्ड फंड्स इंडेक्स की तुलना में एक्सेस रिटर्न हासिल करने में कामयाब होते हैं। चूंकि इस दौरान रिटर्न 8% के सालाना थ्रेशोल्ड तक नहीं पहुंच पाता, इसलिए परफॉर्मेंस फीस लागू नहीं होती। साथ ही, कम मैनेजमेंट फीस फंड के रिटर्न को बढ़ाने में मददगार साबित होती है।

इसके उलट, 2014 और 2015 जैसे सालों में, जब इंडेक्स का प्रदर्शन काफी मजबूत था, ज्यादातर एक्टिव फंड्स इंडेक्स से पिछड़ गए। ऐसे में परफॉर्मेंस फीस, एक्टिव फंड के प्रदर्शन और इंडेक्स के बीच के अंतर को और बढ़ा देती है।

अगर इस तरह के साधारण परिदृश्यों के आधार पर विश्लेषण करें, तो समग्र तौर पर चीन के A-शेयर बाजार में ज्यादातर एक्टिवली मैनेज्ड फंड्स अपने परफॉर्मेंस बेंचमार्क को पीछे छोड़कर एक्सेस रिटर्न हासिल करने में सक्षम रहे हैं। बियर मार्केट के दौरान फ्लोटिंग मैनेजमेंट फीस निवेशकों को मैनेजमेंट फीस की लागत में कुछ बचत दिलाती है, वहीं बुल मार्केट के दौरान यह रिटर्न को कुछ हद तक कम कर देती है। रैंज-बाउंड मार्केट की स्थिति में फंड प्रबंधन की सफलता ज्यादातर फंड मैनेजर की काबिलियत पर निर्भर करती है।

फंड कंपनियों के नजरिए से देखें, तो वे मार्केट बॉटम पर फ्लोटिंग फीस वाले उत्पाद लॉन्च करना पसंद करती हैं। इससे बाजार के ऊपर जाने की प्रक्रिया में उपलब्ध फायदों को पूरी तरह हासिल किया जा सकता है।